במסגרת המו”מ הקואליציוני לאחר הבחירות שנערכו באפריל, מפלגת ישראל ביתנו העלתה דרישה להנהגת “פנסיית מינימום” לקשישים, בגובה של 70% משכר המינימום (כ‑3,710 שקלים בחודש). למעשה, המונח “פנסיית מינימום” הוא מוטעה ומטעה – הדרישה היא ממש לא קשורה לפנסיות, אלא להגדלת השלמת ההכנסה לקצבאות הזקנה של הביטוח הלאומי. השלמת ההכנסה משולמת לקשישים שסך הכנסותיהם (מקצבת זקנה, מפנסיה וממקורות נוספים) נמוך מרף מסוים, ומשלימה את הכנסתם לרף הזה. כיום קצבת הזקנה החודשית של הביטוח הלאומי לקשיש יחיד, כולל השלמת הכנסה, היא כ‑3,150 שקלים (וכ‑5,150 שקלים לזוג). כלומר, הדרישה הייתה להעלות את גובה השלמת ההכנסה בכ‑560 שקלים. העלות של ההצעה הוערכה ביותר מ-2 מיליארד שקלים בשנה.

מפלגת העבודה-גשר ככל הנראה התאהבה ברעיון, והציעה לאחרונה הצעה דומה, אך נדיבה הרבה יותר: להגדיל את הסכום החודשי ל-6,000 שקלים לקשיש יחיד ול-9,000 שקלים לזוג. העלות הישירה של ההצעה היא כ‑5 מיליארד שקלים בשנה, בהנחה שאנשים לא משנים את התנהגותם כתוצאה מתמריצים כלכליים, וכ-10 מיליארד שקלים בשנה בהנחה (סבירה יותר) שאנשים כן משנים את התנהגותם.

בנוסף לעלות התקציבית הישירה, יישום ההצעה יגרום גם לפגיעה בפעילות הכלכלית במשק ובהכנסה הלאומית, כתוצאה מירידה בהשתתפות בשוק העבודה ומצמצום בהיקף המשרות של המועסקים. חלק ניכר מהאנשים העובדים, בהתקרבם לגיל פרישה, מתלבטים בשאלה האם להמשיך לעבוד עד לגיל הפרישה הרשמי או לצאת לפרישה מוקדמת. אחד השיקולים המרכזיים עבור המתלבטים בשאלה זו הוא גובה ההכנסה הצפויה לאחר הפרישה. ככל שאדם עובד יידע שכל שנה נוספת בשוק העבודה לא תוסיף מאומה להכנסתו לאחר הפרישה (או אף תביא להקטנת הכנסתו, אם כוללים בחישוב את כל ההטבות הנלוות), גדלים הסיכויים שיבחר בפרישה מוקדמת.

אם כך, ציבור העובדים יאלץ לשלם מסים גבוהים יותר, מתוך הכנסה נמוכה יותר, על מנת לממן את הנדיבות היוצאת מן הכלל של העבודה-גשר. העלות של התוכנית הזו רק תלך ותתנפח בעתיד, עם הגידול הניכר בשיעור הקשישים באוכלוסייה. 10 מיליארד השקלים יתנפחו ל-20 מיליארד, וגם הגידול הנדרש בשיעורי המס יוכפל.

רוב האזרחים אינם זכאים לקצבת השלמת הכנסה. אדם שעבד כל חייו וגם חסך קצת לפנסיה — יקבל רק קצבת זקנה בסיסית. ואילו אדם שלא עבד כלל, או שלא חסך כלום — יקבל את מלוא קצבת השלמת ההכנסה, בנוסף לקצבת הזקנה. המשמעות היא שהמיסוי האפקטיבי על אדם עובד — יחסית לאדם לא עובד — אינו מסתכם רק במסים שהאדם העובד משלם במהלך כל שנות עבודתו, אלא כולל גם את הפער לרעתו בתשלומי השלמת ההכנסה לקצבת זקנה — סכום פטור ממס המשולם לזכאים במשך עשרות שנים. אם לא די בכך, מקבלי השלמת הכנסה מקבלים הטבות אשר אדם שעבד כל חייו יכול רק לחלום עליהן, כגון הנחות בארנונה, חשמל, טלפון, תרופות וטיפולים רפואיים, ובחלק מהמקרים גם סיוע בשכר דירה או דיור ציבורי. התוצאה היא שקצבת השלמת ההכנסה וכל ההטבות הנלוות מסתכמות לאורך שנות קבלת הקצבה בסכום ממוצע של מאות אלפי שקלים לאדם (והרבה יותר מכך במקרה של זכייה בדיור ציבורי). את הסכום הנכבד הזה יש להוסיף לנטל המס המוטל על אנשים עובדים, לעומת אנשים שאינם עובדים. וזה המצב כיום, לפני יישום ההצעה המיותרת והיקרה של ישראל ביתנו, או ההצעה ההזויה של העבודה-גשר.

צורמת עוד יותר היא ההשפעה הצפויה על העובדים המשתכרים שכר נמוך והמחויבים, החל משנת 2008, לחסוך לפנסיית חובה. עובדים אלו חייבים, על פי חוק, להפריש 6% משכרם לחיסכון פנסיוני, גם אם הם חיים בדוחק רב. בנוסף להפרשות העובד, גם המעסיקים של אותם עובדים מחויבים להפריש סכומים משמעותיים לחיסכון הפנסיוני של העובדים, כאשר הפרשות אלה משפיעות לרעה על גובה השכר של העובדים. אותו עובד, שחויב על פי חוק לחסוך לפנסיה כבר מגיל צעיר, יגלה — בעת פרישתו לגמלאות — שכל הסכום שחסך במהלך עשרות שנים בעמל כה רב לא שווה מאומה — כי כל שקל שהוא מקבל עכשיו כפנסיה מפחית שקל מקצבת השלמת ההכנסה. הבעיה הזו קיימת במידה מתונה גם כיום. אם השלמת ההכנסה לקצבת הזקנה תוגדל באופן משמעותי, הבעיה הזו תחריף מאד ותשפיע גם על המשתכרים רמות שכר בינוניות.

יישום ההצעה של העבודה-גשר צפויה גם להקטין את שיעור הקשישים החיים בזוגיות (לפחות באופן רשמי). קשיש וקשישה הזכאים לקצבה של 6,000 שקלים בחודש (כל אחד), בוודאי לא ימהרו להכריז בפומבי על כך שהם חיים בזוגיות, ולהפסיד כתוצאה מכך 3,000 שקלים בחודש (או 360,000 שקלים בעשור, הכל פטור ממס).

יהיו בוודאי שיטענו שלמרות כל הנזקים הכלכליים, ההצעה ראויה ואף הכרחית. זו חובה ציבורית ומוסרית לוודא שבעלי ההכנסות הנמוכות יחסית לא יתדרדרו לעוני מחפיר בעת זקנה. זה מאד חשוב – ויעלה כמה שיעלה.

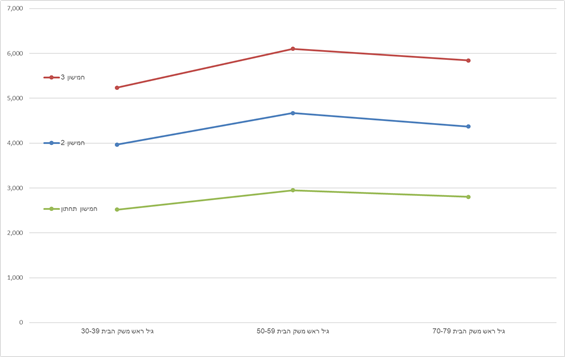

אך האומנם קיימת בעיה נפוצה של הידרדרות לחרפת עוני בעת זקנה בקרב בעלי הכנסות נמוכות? ובכן, נתוני סקר ההוצאות של משקי הבית בישראל אינם תומכים בהשערה זו. התרשים המצורף מציג את ההוצאה הטיפוסית לנפש סטנדרטית של משקי הבית בשלושת החמישונים הנמוכים, לפי שלוש קבוצות גיל של ראש משק הבית (צעירים – גיל 30‑39; מבוגרים – גיל 50‑59; וקשישים – גיל 70‑79). התרשים מצביע על כך שבכל אחד מהחמישונים רמת ההוצאה בקבוצת הקשישים נמוכה רק במקצת מרמת ההוצאה בקבוצת המבוגרים, וגבוהה משמעותית מרמת ההוצאה בקבוצת הצעירים. כלומר, אין “הידרדרות לעוני מחפיר” בעת זקנה. אם בכלל קיימת בעיה של הוצאה נמוכה יחסית (בהשוואה לקבוצות גיל אחרות), היא מאפיינת יותר את הצעירים מאשר את הקשישים. ודבר זה נכון לכל שלושת החמישונים התחתונים – ובוודאי שאין מגמה של הידרדרות ההוצאה בעת זקנה דווקא בחמישון התחתון (המקבל לרוב את השלמת ההכנסה לקצבת הזקנה).

ההוצאה החודשית החציונית לנפש סטנדרטית של משקי הבית

בשלושת החמישונים הנמוכים, לפי שלוש קבוצות גיל של ראש משק הבית, נתוני 2017

מקור: עיבודי פורום קהלת לכלכלה לסקר הוצאות משקי הבית 2017 של הלמ”ס.

ניתן אולי לטעון ש”הצרכים” שונים בגילאים השונים – ולכן הקשישים נאלצים להוציא יותר מהצעירים. אך מאפייני ההוצאה בגילאים השונים אינם בהכרח תומכים בטיעון הזה. חלק ניכר מהצריכה של מוצרים ושירותים בסיסיים על-ידי קשישים ממומנת על-ידי הציבור, דרך תקציב המדינה, ולא על-ידי הקשישים עצמם. כך, למשל, סל הבריאות מממן את רוב הצרכים הרפואיים; וקשישים בעלי הכנסות נמוכות הזכאים להשלמת הכנסה מקבלים גם הנחות משמעותיות (או אף פטור מוחלט) בארנונה, תחבורה ציבורית, חשמל, ועוד. בנוסף, קשישים בעלי הכנסה נמוכה זכאים גם למימון ציבורי של הוצאות סיעוד, במידה והם זקוקים לכך. לגמרי לא ברור שההוצאות “הבסיסיות” של משפחה צעירה בחמישון התחתון (הכוללות הוצאות כבדות על תחבורה, תקשורת, חינוך ותרבות) נמוכות יותר מאשר של משפחה של קשישים. נראה שההיפך הוא הנכון. ההוצאה על שכר דירה בולטת במיוחד. שיעור הבעלות על דירות בחמישון התחתון של משפחות של צעירים עומד על 59%, לעומת 74% בחמישון התחתון במשפחות של קשישים. כתוצאה מכך, משפחות של צעירים בעלי הכנסה נמוכה נאלצים, בממוצע, להוציא על שכר דירה סכומים הרבה יותר גבוהים בהשוואה למשפחות מקבילות של קשישים.

פוליטיקאים זיהו את נושא התמיכה בקשישים כנושא “חם”. הם מציעים, מתוך חוסר הבנה או חוסר אחריות, תחת המותג השיווקי “פנסיית מינימום”, הגדלה דרמטית של השלמת ההכנסה לקצבת הזקנה. מדובר בהגדלה שעלותה עצומה, נזקיה משמעותיים, ותועלתה אפסית. “פנסיית מינימום של 6,000 שקלים” היא סיסמה מפתה למשיכת מצביעים בבחירות הקרובות. על הציבור להבין שהתוכנית המוצעת מיותרת, ושעלותה העצומה תמומן בסופו של דבר על‑ידי הציבור ולא על-ידי הפוליטיקאים המציעים אותה. על הציבור לעמוד בפיתוי המסוכן הזה.