רשות שוק ההון היא אחד הרגולטורים החשובים בממשלה, המשגיח על מאות מיליארדי שקלים של הציבור, אך על אף תפקידה המכריע אין עליה כמעט בקרה. מלבד דיווחים רבעוניים לוועדת הכספים אין עליה פיקוח פרלמנטרי ולממשלה אין יכולת להשפיע על ניהול הרשות מלבד מינוי נדיר לוועדה המייעצת לרשות. על הרשות אין גם פיקוח ציבורי- הפעילות של הרשות כוללת נושאים פיננסיים מורכבים, שלציבור הרחב אין הבנה מעמיקה בהם והתקשורת לא יכולה לבקר את הרשות כי מרבית פעולותיה חסויות. כך למשל כשעיתונאים רוצים לבדוק את פעילות וועדת ההשקעות של הרשות – הוועדה שמחליטה כיצד להשקיע את כספי הפנסיה ומורכבת מנציגי קרנות הפנסיה – הם לא יכולים לבדוק את ניגודי העניינים כי פעילות הועדה חסויה. כשאין פיקוח, לא פלא שהרשות לא מצליחה להביא תוצאות.

קחו לדוגמא את פרויקט הדגל של הרשות: קרנות פנסיה ברירת המחדל. ב2017 יצאה הרשות למכרז תחרותי בו הקרנות הזוכות התחייבו לדמי ניהול זולים בהרבה ממה שהיה נהוג עד אז בשוק, במקביל, קבעה הרשות שלחוסכים להם עדיין אין קרן פנסיה תיפתח הקרן הראשונה בקרנות הזוכות. מדיניות ראויה כשלעצמה, שהוזילה לחוסכים דמי ניהול, ויצרה תחרות בין הקרנות והתמקדות בתשואה אצל החברות.

אלא מה? הרשות שכחה לעשות צעד משלים ולדאוג שכשהחוסכים יעברו לקרנות החדשות הם יעברו עם החיסכון שלהם. לרוב החוסכים היו קרנות פנסיה פעילות כשהרפורמה יצאה לדרך ולכן גם במידה והם עברו לקרנות המחדל, החיסכון שלהם לא עבר איתם ולא נצבר תחת התנאים המוטבים. הכספים הישנים נשארו בחשבונות קפואים, שהמשיכו להתנהל בנפרד בחשבונות שונים, ועם דמי ניהול גבוהים. זה נכון בעיקר לעובדים צעירים שעוברים לרוב בין מקומות עבודה רבים לאורך שנות העשרים שלהם. ההפרשה לחיסכון בעשור השלישי לחיים היא המשמעותית ביותר לפרישה מכיוון שהיא צוברת את הריבית דריבית הארוכה ביותר.

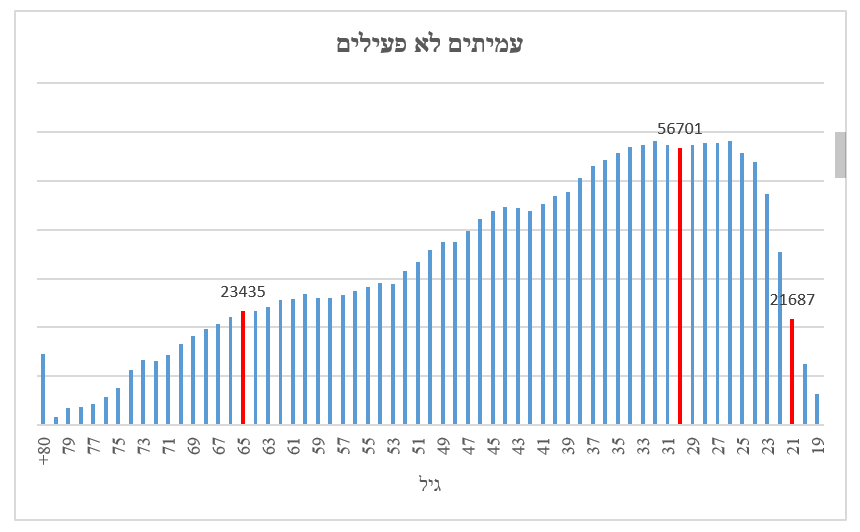

למיליון הצעירים בגילאי 20 עד 30 בישראל יש כחצי מיליון חשבונות לא פעילים בקרנות הפנסיה. מדובר באחוזים נכבדים המלמדים על כך שלחלק מהחוסכים הצעירים שניים ואף שלושה חשבונות קפואים. אפילו לחוסכים בגיל 21, שכשהרפורמה נכנסה לתוקף נכנסו לראשונה לשוק העבודה בגיל 17 יש כבר חשבונות קפואים למרות שהרפורמה הייתה צריכה לפתור בדיוק נושא זה. הנתונים מעלים חשש שהרפורמה יצרה ניעות בשוק אך הגדילה את פיצול החיסכון הפנסיוני.

הרשות יכולה לשאוף עוד ועוד להגדיל את התחרות, אך צריכה קודם כל לדאוג לחוסכים. אי שמירה על רצף החיסכון של המבוטחים איננה דאגה לחוסכים. בעוד משרדי הבריאות והאוצר חייבו את קופות החולים לשמור על הרצף הביטוחי של המטופל ובנק ישראל יצא למהלך דומה בנושא פרופיל האשראי של לווים, רשות שוק ההון שכחה לטפל בנושא הזה.

בשונה מתחומים אחרים בהם רגולציה פוגעת פעמים רבות באינטרס הציבורי, בפנסיה הרגולציה נדרשת כיוון שאנשים ממעטים לעסוק בתקופת הזקנה שלהם ומעדיפים להוציא את כספם על צרכים רגעיים על פני חיסכון ארוך טווח. חיסכון לפנסיה מגן גם על האינטרס הציבורי הרחב כשאנשים ללא חיסכון פנסיוני נופלים על כתפי מערכת הבריאות ולהחליש עוד יותר את השירותים הציבוריים. החיסכון טוב לחוסך הפרטי ולכל הציבור.

קרנות ברירת המחדל הן רק דוגמא מיני רבות לפספוס ולרגולציה בעייתית או לא מספקת שיוצאת מידי רשות שוק ההון. הרשות לא שומרת על הציבור כשהיא מאפשרת לסוכני ביטוח "לדחוף" לאוכלוסייה לא אוריינית מוצרים שלא מכסים אותם ברגעים שהם באמת זקוקים להם, היא לא מתפקדת בנושא ביטוחי הבריאות והסיעוד ולא שומרת על ההשקעות שלנו בקרנות (מוזמנים לקרוא את דו"ח ועדת יפה שיצא השנה). רשות שוק ההון אחראית על שמיכת הביטחון של כל אחד ואחת מאיתנו, והעובדה שהיא לא ממלאת את תפקידה כראוי מחייבת את משרדי הממשלה, בדגש על משרד האוצר, להתעורר ולהתחיל לפקח עליה. יוקרתה ועצמאותה לא יסייעו לנו כשנצטרך את כספי הפנסיה שלנו בבוא העת.